Aposentadorias: Saiba por que uns dizem que há um rombo e outros não

Leonardo Sakamoto

Por Ana Magalhães, da Repórter Brasil

A discussão em torno da Reforma da Previdência vem acompanhada de um debate acalorado e confuso. As contas da aposentadoria fecham? Existe, ou não, o chamado deficit da Previdência?

O governo federal diz que há um rombo bilionário, enquanto vídeos e artigos de entidades contrárias à reforma martelam que a conta não está no vermelho. Mas quem, afinal, tem a razão? Qual é a conta certa?

A Repórter Brasil entrou no meio dessa queda de braço para esclarecer por que os cálculos que têm sustentado os argumentos sobre a Reforma da Previdência são tão diferentes. Questões técnicas e ideológicas se misturam, enquanto 100 milhões de trabalhadores serão afetados pela interpretação desses números.

Entenda quais as contas possíveis sobre a Previdência, quem está por trás delas e quais os problemas de cada uma.

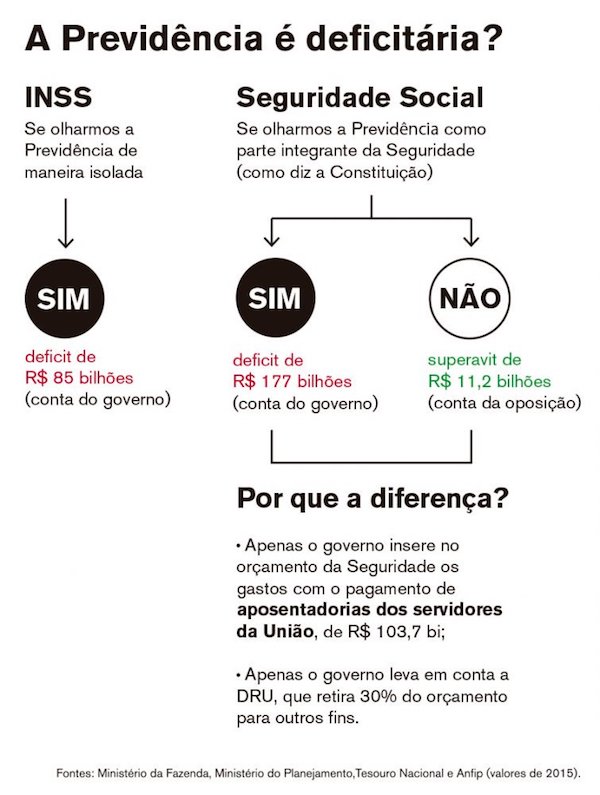

A Previdência deve ser vista isoladamente?

A diferença nas contas começa com a escolha do que colocar em cada lado desse balanço. Alguns economistas defendem uma conta simples, somente com os gastos e a arrecadação do INSS isolados. Outros acreditam que a conta deve ser feita com mais itens do orçamento do governo, dentro da chamada Seguridade Social.

O orçamento do INSS é visto de maneira isolada pelo governo, economistas pró-ajuste fiscal, mercado financeiro e até emissoras de televisão. Em sua conta, eles consideram apenas o que é arrecadado em folhas de pagamento e o que é gasto com as aposentadorias e demais benefícios do INSS. Segundo estudo do Dieese, esse olhar isolado das contas da Previdência pode ser chamado de fiscalista, pois tem como base a Lei de Responsabilidade Fiscal.

As contas do INSS realmente não fecham quando olhadas dessa forma. Segundo o governo, a Previdência teve um deficit de R$ 85 bilhões em 2015 e de R$ 149 bilhões em 2016.

Já a conta da Seguridade Social é a preferida de organizações como Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil), OAB, Dieese e outras instituições ligadas ao direito previdenciário. Os adeptos dessa visão não contam somente a arrecadação em folha, mas também os recursos das chamadas contribuições sociais, como o PIS, Cofins e CSLL.

Do lado dos gastos, eles também consideram benefícios como o Bolsa Família, o BPC (Benefício de Prestação Continuada) e os gastos com saúde, que incluem parte do Sistema Único de Saúde (SUS).

Essa conta é amparada no artigo 194 da Constituição, onde consta que “a Seguridade Social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à Previdência e à assistência social”. Os defensores dessa tese são, portanto, os da chamada visão constitucionalista.

A conta do governo, que vê o INSS de maneira isolada, seria inconstitucional, nessa visão. “O orçamento da Seguridade, de acordo com a Constituição, é único e indivisível. Analisar separadamente as contas da Previdência é inconstitucional”, afirma Diego Cherulli, vice-presidente da Comissão de Seguridade Social da OAB-DF, que destaca ser favorável a uma reforma da Previdência, mas não desta forma que está sendo discutida no Congresso.

Há deficit ou superavit nas contas da Seguridade Social?

Mesmo quando olhamos para as contas da Seguridade Social, há versões contraditórias – ministros insistem que o orçamento da Seguridade Social é deficitário, mas há entidades e especialistas que dizem existir superavit.

O governo federal afirma existir um deficit na Seguridade Social equivalente a R$ 257 bilhões em 2016 e R$ 177 bilhões em 2015, de acordo com relatório de Execução Orçamentária do Tesouro Nacional.

Diversas entidades, no entanto, dizem que, pelo menos até 2015, houve superavit na Seguridade. Entre elas estão OAB, Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal), Dieese, IBDP (Instituto Brasileiro de Direito Previdenciário), além de acadêmicos, parlamentares e economistas independentes.

A Anfip, composta por auditores fiscais da Receita, realiza há 22 anos uma análise detalhada do orçamento da Seguridade – e questiona a metodologia governamental desde então.

As principais diferenças entre os cálculos da Anfip e do governo são duas:

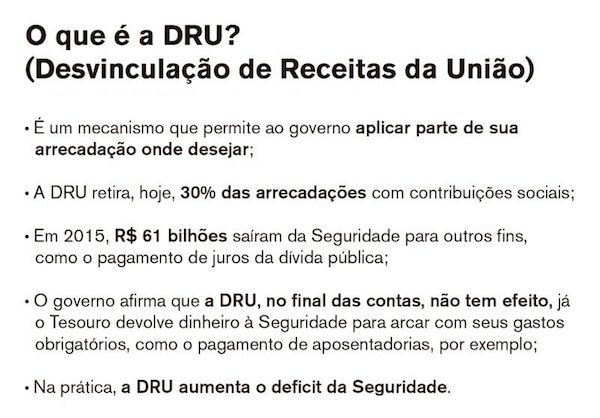

1) Governo considera perdas com a DRU

Antes de chegar aos cofres da seguridade, 30% das contribuições sociais são desviadas graças a um mecanismo conhecido como DRU (Desvinculação de Receitas da União). Criada em 1994, ela permite que o governo aplique parte do seu orçamento onde desejar. Até 2015, este percentual era de 20%.

O governo considera a perda com a DRU no seu cálculo, que é não é levada em conta por entidades como a Anfip. Na prática, a DRU reduz a receita da Seguridade – e amplia o seu deficit.

O impacto nas contas é grande já que, desde 2008, o governo tirou R$ 503 bilhões do orçamento da Seguridade, por meio das DRUs, de acordo com levantamento dos consultores de Orçamento e Fiscalização Financeira do Congresso Nacional. Em 2015, foram R$ 61 bilhões desvinculados e, no ano passado, R$ 92 bilhões.

O Ministério do Planejamento informou, por meio de nota que “a desvinculação dos recursos da Seguridade é inócua”, já que 95% das despesas da Seguridade são obrigatórias e o Tesouro acaba colocando recursos na Seguridade.

Segundo o ministério, esse aporte do Tesouro é superior ao que é retirado pelas DRUs. O ministério informa que a LDO (Lei de Diretrizes Orçamentárias) deste ano prevê que as desvinculações de receitas da Seguridade sejam de R$ 101 bilhões e que os aportes do Tesouro para a quitação das despesas obrigatórias sejam de R$ 195 bilhões. Leia a íntegra da resposta do Planejamento sobre as DRUs.

Para os técnicos da Anfip, “a utilização da DRU para construir uma conta de deficit da Seguridade Social demonstra que o interesse real na desvinculação nunca foi resolver problemas de gestão financeira de recursos, mas potencializar os discursos em prol das reformas.” Para os auditores da Receita, a DRU é uma manobra contábil.

2) Servidores da União

Os gastos com as aposentadorias de servidores da União são outra diferença entre os cálculos. Enquanto o governo os considera, a Anfip os tira das despesas da Seguridade. O deficit do chamado Regime Próprio de Previdência Social – RPPS, incluindo os militares, foi de R$ 77,1 bilhões em 2016 e de R$ 72,5 bilhões em 2015.

Com essas diferenças metodológicas, pelas contas do governo, em 2015 houve deficit na Seguridade de R$ 177 bilhões e, nas contas da Anfip, houve um superavit de R$ 11,2 bilhões.

Proporcionalmente ao número de beneficiários, o deficit do regime próprio de Previdência (servidores da União), incluindo os militares, é 14 vezes superior ao do INSS. O regime próprio beneficia cerca de 1 milhão de servidores, com deficit em 2016 de R$ 77,1 bilhões, enquanto o INSS atende cerca de 29 milhões de aposentados e pensionistas, com deficit de R$ 149 bilhões no ano passado.

A Anfip destaca que o regime geral (INSS) está em um artigo diferente da Constituição do regime próprio. Sendo assim, seus orçamentos devem ser separados. Os auditores da Receita dizem ainda que “quando o governo soma despesas de três regimes diferenciados [INSS, servidores públicos e militares], torna-se impossível fechar as contas, mesmo se cortarmos os direitos previdenciários dos trabalhadores ou se reduzirmos as despesas com saúde ou assistência social”.

Já o Ministério do Planejamento informou que o orçamento da Seguridade sempre englobou o regime próprio dos servidores e que “as leis orçamentárias sempre foram assim elaboradas e aprovadas dessa forma, com a concordância do Congresso Nacional e do Tribunal de Contas”.

Na avaliação de Elisângela Batista, consultora de orçamento da Câmara dos deputados, especialista em Seguridade Social, tirar o deficit do regime próprio das contas da Seguridade é apenas mudar a despesa de lugar. “Gasto com aposentadoria de servidor público é gasto com Previdência, tirar esse gasto da conta apenas mascara a despesa. Temos que olhar o orçamento como um todo”, afirma.

A discussão em torno da Reforma da Previdência vem acompanhada de um debate acalorado e confuso. As contas da aposentadoria fecham? Existe, ou não, o chamado deficit da Previdência?

O governo federal diz que há um rombo bilionário, enquanto vídeos e artigos de entidades contrárias à reforma martelam que a conta não está no vermelho. Mas quem, afinal, tem a razão? Qual é a conta certa?

A Repórter Brasil entrou no meio dessa queda de braço para esclarecer por que os cálculos que têm sustentado os argumentos sobre a Reforma da Previdência são tão diferentes. Questões técnicas e ideológicas se misturam, enquanto 100 milhões de trabalhadores serão afetados pela interpretação desses números.

Entenda quais as contas possíveis sobre a Previdência, quem está por trás delas e quais os problemas de cada uma.

A Previdência deve ser vista isoladamente?

A diferença nas contas começa com a escolha do que colocar em cada lado desse balanço. Alguns economistas defendem uma conta simples, somente com os gastos e a arrecadação do INSS isolados. Outros acreditam que a conta deve ser feita com mais itens do orçamento do governo, dentro da chamada Seguridade Social.

O orçamento do INSS é visto de maneira isolada pelo governo, economistas pró-ajuste fiscal, mercado financeiro e até emissoras de televisão. Em sua conta, eles consideram apenas o que é arrecadado em folhas de pagamento e o que é gasto com as aposentadorias e demais benefícios do INSS. Segundo estudo do Dieese, esse olhar isolado das contas da Previdência pode ser chamado de fiscalista, pois tem como base a Lei de Responsabilidade Fiscal.

As contas do INSS realmente não fecham quando olhadas dessa forma. Segundo o governo, a Previdência teve um deficit de R$ 85 bilhões em 2015 e de R$ 149 bilhões em 2016.

Já a conta da Seguridade Social é a preferida de organizações como Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil), OAB, Dieese e outras instituições ligadas ao direito previdenciário. Os adeptos dessa visão não contam somente a arrecadação em folha, mas também os recursos das chamadas contribuições sociais, como o PIS, Cofins e CSLL.

Do lado dos gastos, eles também consideram benefícios como o Bolsa Família, o BPC (Benefício de Prestação Continuada) e os gastos com saúde, que incluem parte do Sistema Único de Saúde (SUS).

Essa conta é amparada no artigo 194 da Constituição, onde consta que “a Seguridade Social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à Previdência e à assistência social”. Os defensores dessa tese são, portanto, os da chamada visão constitucionalista.

A conta do governo, que vê o INSS de maneira isolada, seria inconstitucional, nessa visão. “O orçamento da Seguridade, de acordo com a Constituição, é único e indivisível. Analisar separadamente as contas da Previdência é inconstitucional”, afirma Diego Cherulli, vice-presidente da Comissão de Seguridade Social da OAB-DF, que destaca ser favorável a uma reforma da Previdência, mas não desta forma que está sendo discutida no Congresso.

Há deficit ou superavit nas contas da Seguridade Social?

Mesmo quando olhamos para as contas da Seguridade Social, há versões contraditórias – ministros insistem que o orçamento da Seguridade Social é deficitário, mas há entidades e especialistas que dizem existir superavit.

O governo federal afirma existir um deficit na Seguridade Social equivalente a R$ 257 bilhões em 2016 e R$ 177 bilhões em 2015, de acordo com relatório de Execução Orçamentária do Tesouro Nacional.

Diversas entidades, no entanto, dizem que, pelo menos até 2015, houve superavit na Seguridade. Entre elas estão OAB, Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal), Dieese, IBDP (Instituto Brasileiro de Direito Previdenciário), além de acadêmicos, parlamentares e economistas independentes.

A Anfip, composta por auditores fiscais da Receita, realiza há 22 anos uma análise detalhada do orçamento da Seguridade – e questiona a metodologia governamental desde então.

As principais diferenças entre os cálculos da Anfip e do governo são duas:

1) Governo considera perdas com a DRU

Antes de chegar aos cofres da seguridade, 30% das contribuições sociais são desviadas graças a um mecanismo conhecido como DRU (Desvinculação de Receitas da União). Criada em 1994, ela permite que o governo aplique parte do seu orçamento onde desejar. Até 2015, este percentual era de 20%.

O governo considera a perda com a DRU no seu cálculo, que é não é levada em conta por entidades como a Anfip. Na prática, a DRU reduz a receita da Seguridade – e amplia o seu deficit.

O impacto nas contas é grande já que, desde 2008, o governo tirou R$ 503 bilhões do orçamento da Seguridade, por meio das DRUs, de acordo com levantamento dos consultores de Orçamento e Fiscalização Financeira do Congresso Nacional. Em 2015, foram R$ 61 bilhões desvinculados e, no ano passado, R$ 92 bilhões.

O Ministério do Planejamento informou, por meio de nota que “a desvinculação dos recursos da Seguridade é inócua”, já que 95% das despesas da Seguridade são obrigatórias e o Tesouro acaba colocando recursos na Seguridade.

Segundo o ministério, esse aporte do Tesouro é superior ao que é retirado pelas DRUs. O ministério informa que a LDO (Lei de Diretrizes Orçamentárias) deste ano prevê que as desvinculações de receitas da Seguridade sejam de R$ 101 bilhões e que os aportes do Tesouro para a quitação das despesas obrigatórias sejam de R$ 195 bilhões. Leia a íntegra da resposta do Planejamento sobre as DRUs.

Para os técnicos da Anfip, “a utilização da DRU para construir uma conta de deficit da Seguridade Social demonstra que o interesse real na desvinculação nunca foi resolver problemas de gestão financeira de recursos, mas potencializar os discursos em prol das reformas.” Para os auditores da Receita, a DRU é uma manobra contábil.

2) Servidores da União

Os gastos com as aposentadorias de servidores da União são outra diferença entre os cálculos. Enquanto o governo os considera, a Anfip os tira das despesas da Seguridade. O deficit do chamado Regime Próprio de Previdência Social – RPPS, incluindo os militares, foi de R$ 77,1 bilhões em 2016 e de R$ 72,5 bilhões em 2015.

Com essas diferenças metodológicas, pelas contas do governo, em 2015 houve deficit na Seguridade de R$ 177 bilhões e, nas contas da Anfip, houve um superavit de R$ 11,2 bilhões.

Proporcionalmente ao número de beneficiários, o deficit do regime próprio de Previdência (servidores da União), incluindo os militares, é 14 vezes superior ao do INSS. O regime próprio beneficia cerca de 1 milhão de servidores, com deficit em 2016 de R$ 77,1 bilhões, enquanto o INSS atende cerca de 29 milhões de aposentados e pensionistas, com deficit de R$ 149 bilhões no ano passado.

A Anfip destaca que o regime geral (INSS) está em um artigo diferente da Constituição do regime próprio. Sendo assim, seus orçamentos devem ser separados. Os auditores da Receita dizem ainda que “quando o governo soma despesas de três regimes diferenciados [INSS, servidores públicos e militares], torna-se impossível fechar as contas, mesmo se cortarmos os direitos previdenciários dos trabalhadores ou se reduzirmos as despesas com saúde ou assistência social”.

Já o Ministério do Planejamento informou que o orçamento da Seguridade sempre englobou o regime próprio dos servidores e que “as leis orçamentárias sempre foram assim elaboradas e aprovadas dessa forma, com a concordância do Congresso Nacional e do Tribunal de Contas”.

Na avaliação de Elisângela Batista, consultora de orçamento da Câmara dos deputados, especialista em Seguridade Social, tirar o deficit do regime próprio das contas da Seguridade é apenas mudar a despesa de lugar. “Gasto com aposentadoria de servidor público é gasto com Previdência, tirar esse gasto da conta apenas mascara a despesa. Temos que olhar o orçamento como um todo”, afirma.

Nenhum comentário:

Postar um comentário